运营商财经网 周颖/文

近日,华润啤酒披露2025年业绩情况,报告显示,公司2025年营利双双下降,而这与白酒业务离不开关系。

华润啤酒发布的2025年年报显示,公司2025年实现营业收入379.85亿元,相较于2024年同期的386.35亿元,微降了1.68%,归母净利润则由47.39亿元下降了28.87%至33.71亿元,缩水超10亿元。

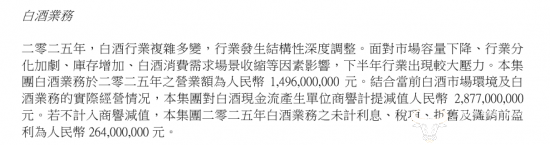

其中,啤酒业务2025年实现营业收入364.89亿元,基本与上年持平,销量约1103万千升,同比增长1.4%,毛利率同比提升1.4个百分点至42.5%。而2025年,华润啤酒的白酒业务营业额为14.96亿元,去年同期为21.49亿元,降幅超三成。

此外,归母净利润大幅下滑的一个重要原因,就是华润啤酒在2025年针对白酒业务计提了约28.77亿元商誉减值。据悉,2023年1月,华润啤酒斥资123亿元收购了贵州金沙窖酒酒业有限公司55.19%的股权,创下了白酒行业最大并购案之一,正式进军白酒市场,但公司白酒业务表现却不及预期。

而当时主导华润啤酒啤白融合战略的掌舵人为侯孝海,但其在2025年6月,因“有意投入更多时间于个人安排”辞去了公司董事会主席等职务,并由“老雪花人”赵春武接任该职位。这也意味着,此次财报是赵春武出任华润啤酒一把手后的首份年报,而此次计提28.77亿元的商誉减值,或就是在清理前任留下的包袱。

但赵春武对白酒策略显然也是认可的,他在2025年业绩说明会上提到,华润雪花做啤酒三十多年,做白酒才三年,现在质疑和重新调整多元化战略为时尚早,并表示,华润啤酒未来将保持对白酒市场的敬畏之心,“坚持长期主义不动摇,重整旗鼓再出发,做得更好”。

运营商财经网总编康钊表示,在国内啤酒消费量趋于稳定的背景下,华润啤酒需要第二增长曲线,而在酒精饮料的领域中,白酒显然是市场体量更大的存在,培育白酒为第二增长曲线不失为一个好选择。

(责任编辑:周颖)

运营商财经(官方微信公众号yyscjrd)—— 主流财经网站,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药、日化、酒业及其他各种消费品网站。