更多资讯可登录运营商世界网(telworld.com.cn),也可关注微信公众号tel_world

运营商世界网 刘娟/文

近日,证监会官网挂出爱玛科技招股书,继雅迪控股、新日股份之后,电动车行业有望迎来又一家上市公司。然而,在爱玛科技在净利润下降、资产负债不减的情况下,到底有什么底气冲刺IPO?

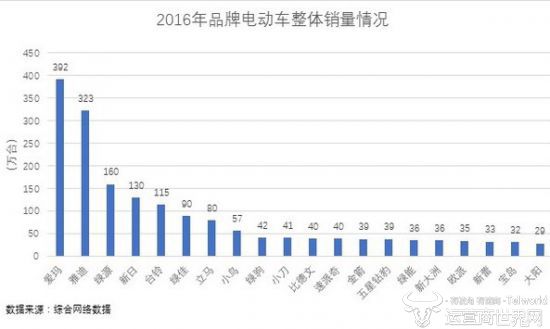

根据网上资料显示,爱玛电动车以359万辆的销量排名2016年品牌电动车整体销量第一,后面依次是雅迪和绿源。不难看出,爱玛科技旗下的爱玛电动车销量遥遥领先其他品牌,占据市场巨大份额。

同时,在共享单车行业风口下,单车巨头摩拜作为爱玛科技2017年的新增客户,销售金额为34608.70万元,占总额4.44%,成为爱玛科技当年的第一大客户。显然,摩拜的加入,让爱玛科技旗下另一大业务自行车订单大幅提升,营收额随之提高。

虽然爱玛科技旗下业务发展势头强劲,单车领域也有了摩拜的支撑,但是其净利润和毛利率却在不断下降,这也是不争的事实。

据招股书显示,爱玛科技2017年净利润为2.63亿元,和上年的4.47亿元相比,下滑幅度达41%,几近腰斩。与净利润相对应的,爱玛科技毛利率水平也严重下滑。数据显示,爱玛科技2017年毛利率为13.05%,比上年下降了3.89个百分点,和同行毛利率15.07%相差了2.02个百分点。

此外,爱玛科技的资产负债率一直居高不下,远超同行。2017年爱玛科技资产负债率为80.85%。而同行其他两家巨头公司,新日股份和雅迪控股的资产负债平均值仅为59.34%。可见爱玛科技资产负债率远超同行20.01个百分点,和往年相比,其自身负债率更是没有下降的迹象。

运营商世界网认为,爱玛旗下的电动车和自行车业务发展良好,但也隐藏着负债额居高不下和毛利率下降的事实。在此状态下申请IPO的爱玛科技能否排除万难顺利上市,目前还是一个未知数。

运营商世界网(官方微信公众号tel_world)—— TMT行业知名新锐媒体,一家专注通信、互联网、家电、手机、数码的原创资讯网站