更多资讯可登录运营商世界网(telworld.com.cn),也可关注微信公众号tel_world

东南亚电商市场因为格局未定且潜力巨大,向来是电商企业争夺的焦点。跨国巨头与本地企业互相角力,不同的商业模式激烈碰撞,使得东南亚地区成为全球电子商务最具特色的地区之一。随着京东近日宣布在泰国的电商平台JD CENTRAL正式上线运营,泰国的电商市场格局再度洗牌。

中国模式的海外复制

不同于Lazada和Shopee等平台的发展,京东在泰国的业务模式,与当初在印尼的思路基本一致,就是复制中国模式,进行本地化改造。

JD CENTRAL于今年6月18日在泰国开始试营业,采用与京东在中国类似的自营和第三方结合的销售模式,商品覆盖了电子数码、时尚、家电、书籍、音乐及快速消费品等品类,在保证商品质量的同时提供全品类的商品售卖服务。

在物流配送方面也基本复制了国内成功的经验,以自建物流为特色,但由于初期仓储设施能力不足,也使用了一部分第三方合作伙伴以满足覆盖泰国全境的物流配送需求。目前,京东物流已经在泰国全境范围内搭建起了大件、中小件、跨境物流在内的三张大网,此前,京东在东南亚地区最先进、最完整的智能仓储物流中心也在泰国落地,集成了仓储、分拣、运输、配送在内的一整套供应链服务体系,类似的物流服务当地还没有其他电商企业能提供。

以自营B2C起家的京东,在泰国依然沿着“正品行货”的思路,通过自身的供应链把控能力,一方面保证为用户提供有品质的商品,另一方面依托物流打造差异化竞争优势。此前,泰国商业部长颂提拉在接受媒体采访时表示,中国的电商平台对入驻企业的产品质量有审核标准,且透明公开的消费者评价能够客观反映产品的优劣。因此,泰国企业入驻中国电商平台有助于提高自身品牌意识及产品竞争力。

而作为京东合作伙伴的尚泰集团在泰国、越南以及欧洲等地拥有完整的线下销售网络和品牌声誉,丰富的零售经验、良好的供应商关系以及旗下1200万“The 1 Card”会员也为JD CENTRAL的发展提供了巨大的想象空间。

模式之争谁能脱颖而出

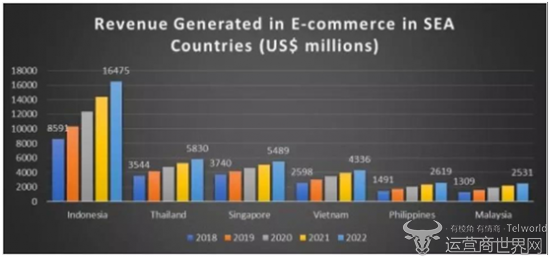

东南亚电商市场,泰国、新加坡、印尼是公认最具潜力的国家。根据Statista的预测,泰国将于2022年超越新加坡成为东南亚第二大电商市场。

在泰国,不同的电商企业沿着不同的发展思路争夺用户。比如市场份额最大的Lazada虽然采取的B2C+C2C的模式,但明显更偏重C2C业务,这也与母公司阿里巴巴的发展路径更为一致。另一个主要玩家Shopee虽然同样是C2C平台模式,但是借助大量的广告和社交网络投放,反而在本地化上走的更为靠前。

泰国本土电商Chilindo的模式则更为特别——让用户通过拍卖的方式来购买商品,并且经常通过Facebook发布各类创意视频,吸引用户的注意。此外,来自韩国的11street在品牌方面也具有一定的竞争优势。

JD CENTRAL的模式看上去更加纯粹,不同于C2C模式对于商品品质的低控制能力,B2C模式平台对于商品和服务的管控更加严格,对于供应链的管理能力要求也非常高,但这正好是京东的优势所在。而与B2C商品销售模式搭配的自建物流体系,则在最大程度上保证了服务体验的一致性。

据泰国零售协会预测,五年内泰国在线零售市场份额将高达10%,在线B2C销售额将超过3000亿泰铢。JD CENTRAL未来的优势在于,除了京东的电商经验、供应链管理能力和尚泰集团的线下零售资源外,如沃尔玛、谷歌这些战略合作伙伴将会在更广泛的零售生态中给予支持。

另外一个有趣的数据是,泰国手机用户占总人口的96%,其中70%的人拥有智能手机;泰国的移动流量占比为79%,在东南亚地区仅次于印度尼西亚。但泰国是东南亚唯一一个以LINE为主要即时通讯应用的国家。今年8月,LINE FRIENDS与京东JOY“同框”出镜,这是继与日本著名卡通形象HELLO KITTY之后,LINE FRIENDS第二次与其他IP化卡通形象开展商业合作。

社交与电商结合之后的流量威力有多大,请看拼多多。