更多资讯可登录运营商财经网(telworld.com.cn),也可关注微信公众号tel_world

运营商财经网 左燕茹/文

4月2日,有消息称,瑞银将猎聘的评级,由“买入”下调为“中性”,目标价也由38元将至26元。奇怪的是,不久之前猎聘发布的2018年全年财报,表现还算优异,为何短短几天时间却又不被看好了呢?

据了解,瑞银将猎聘2019年和2020年的收入预测调低至11.2%及13.6%,毛利率预期分别调低5%及4.5%,2019年收入增长为29.5%(之前为45.3%),经调整经营利润率为9.4%(此前为19.1%)。出现这些变动的主要原因是2018年底企业对招聘的态度更加谨慎,年后招聘付费比平常慢,个人客户的付费减少和商业客户数目及ARPU增长也逐渐放慢。

有意思的是,之前猎聘在3月28日发布的财报显示,2018年ARPU(即每个企业用户带来的平均收入)约为2.4万元,同比增长20%。在C端收入上,财报显示个人用户在2018年为猎聘贡献了超过6050万元的收入,同比2017年激增122.2%。在2018年互联网行业普遍面临生存挑战的时候,尽管猎聘个人付费用户和ARPU都呈逆势增长趋势,但瑞银对其未来增长仍然不看好。

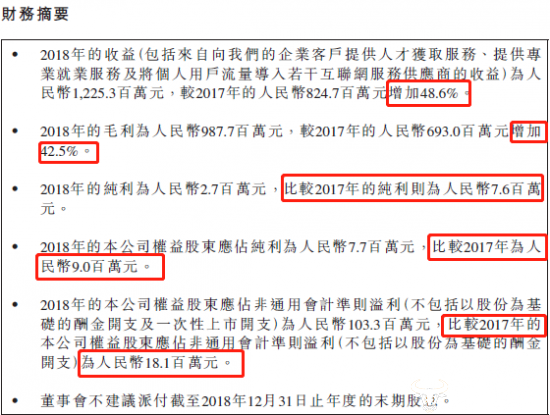

从猎聘财报的来看,其对于业务增长的部分会用百分比的方式与2017年进行比较,而对于减少的业务,则是简单说明比较2017年,无百分比。例如,对于毛利的描述是“2018年毛利为人民币987.7万元,较2017年的人民币693百万元增加42.5%。”对于纯利的描述则是“2018年纯利为人民币2.7百万元,比较2017年的纯利则为人民币7.6百万元”,似乎在避开业务下降的部分,有美化财报之嫌。

另外,猎聘的毛利率由2017年的84.0%下跌至2018年的80.6%,销售及营销开支从2017年的487.3百万元增加46.3%到713.1百万元,以股份为基础的酬金开支也由2017年的3.7 百万元上升至2018年的人民币9.4百万元。

尽管猎聘表示,这些问题是由于“入职快”及“面试快”的成本较高,还有销售人员的薪金、奖励和广告的支出增加导致的,但究其根本原因还是猎聘自身存在诸多问题,而其发力中高端人才的商业模式极易触碰到天花板。

这个问题在2018年6月猎聘网上市第一天破发时就被提了出来,B(企业)+H(猎头)+C(求职者)的模式虽然能够提升在垂直领域的品牌知名度,但也使其处在了一种进退两难的尴尬境地,往前走是平台型的猎头公司,直接竞争对手是传统猎头公司,往后走是综合的招聘平台,直接竞争对手是传统的三大招聘网站,无论怎么走,都会面临不小的挑战。

所以,根据其财报表现,以及对于市场的预估,瑞银下调猎聘评级也在所难免,至于如何挽回自己的形象,猎聘首先应该考虑的还是提高净利润减少成本。

运营商财经网(官方微信公众号tel_world)—— 主流财经媒体,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药及其他各种消费品报道的原创资讯网站。

(责任编辑:刘娟)